이것 공부함.

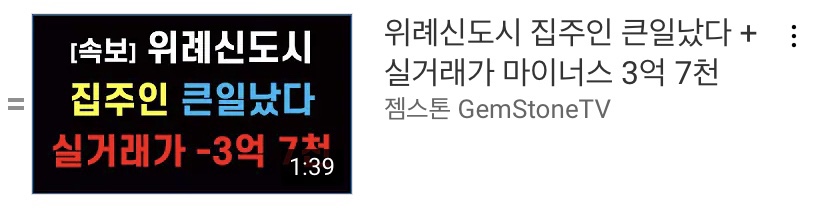

위례호반베르디움 전용면적 98타입(위례 호반 써밋 애비뉴?)

2021년 7월 16억 2천만원

2022년 10월 12억 5천만원으로 3억 7천만원 하락 (-22%)

공급면적 125~127제곱 오~~ 대형 평수만 있네

1137세대 세대수도 좋고

2016년 12월 사용승인

경기 성남 수정구 창곡동

초품아는 아닌 것 같지만 조금만 걸으면 위례푸른초 나오는 것 같고

위례중, 위례고는 조금 걸으면 나타나고

스타필드시티 위례도 가깝다.

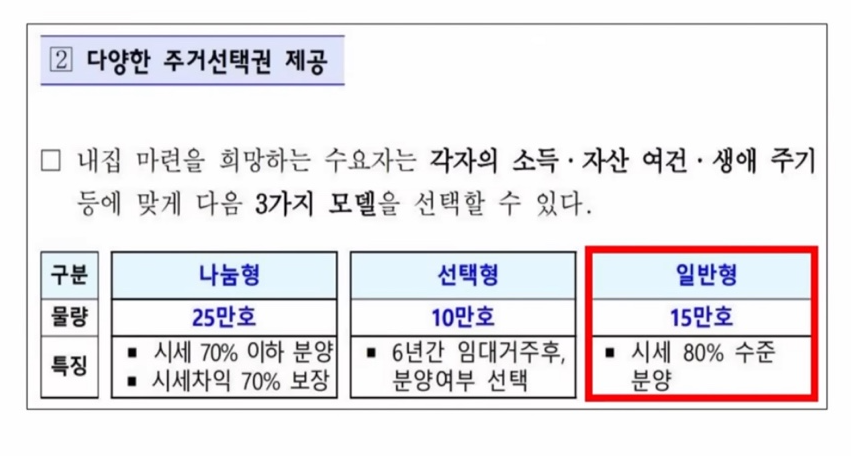

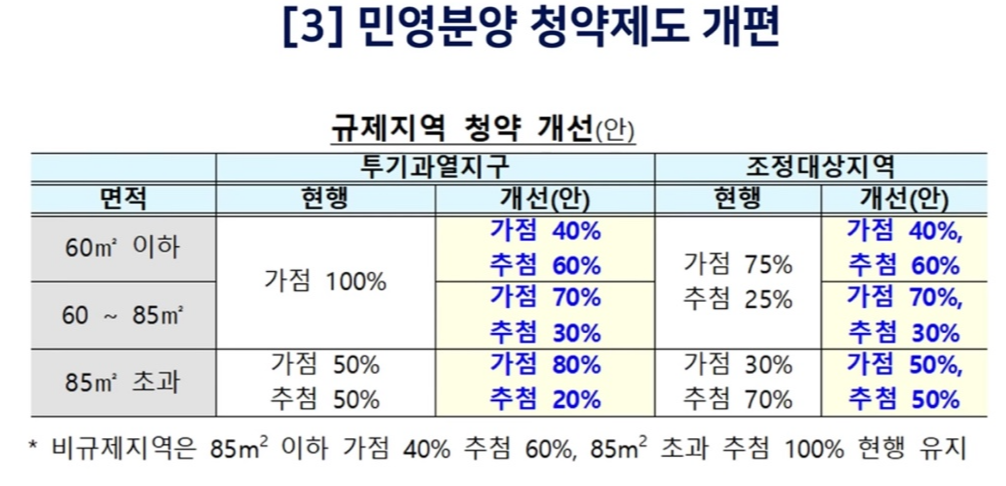

청약 제도 개편한다고 한다.

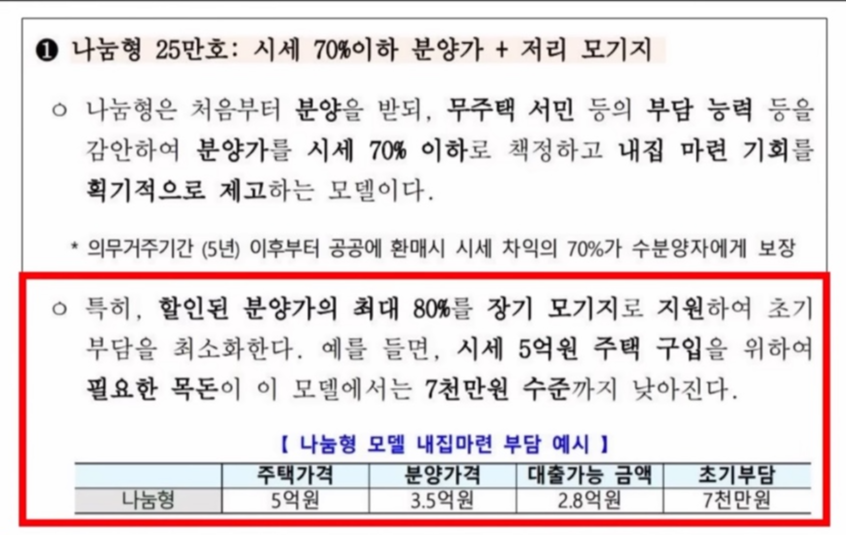

1. 나눔형 : 시세 70% 이하 분양, 시세 차익 70% 보장

2. 선택형 : 6년간 임대 거주후, 분양 여부 선택

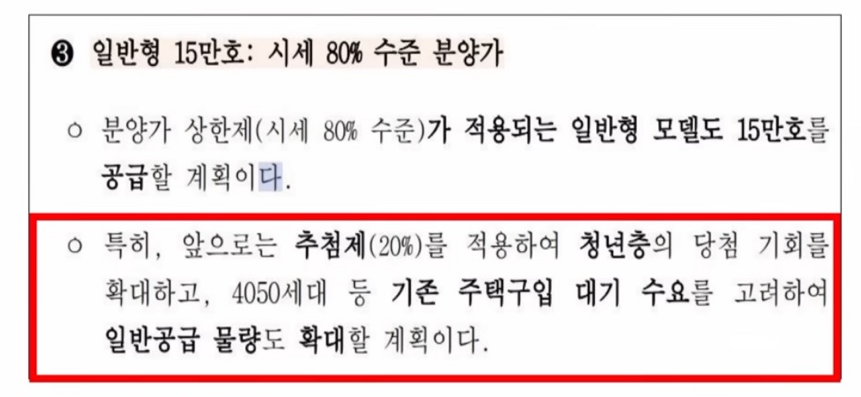

3. 일반형 : 시세 80% 수준 분양

DSR 미적용과 고정금리 혜택은 어마어마한 듯..

민영분양 청약 제도 개편해서 추첨제를 늘렸다.

이건 아주 잘 한 듯... 청약 포기자가 줄어들 것 같다. 뭐... 지금 분위기로서는 점수가 안 되서가 아니고 고금리로 인한 대출 부담으로 청약을 포기할 것 같지만...

이것도 공부함.

여태까지는 집값이 폭등했기 때문에 그까짓 관리비 신경도 안 썼지만

상환해야할 대출금이 많은 상태에서 인상된 전기비, 가스비는 부담이 될 뿐이다.

그래서... 이번 겨울을 기점으로 높은 관리비에 대한 불만이 늘어날 것이다.

이는 대형 면적 선호도 감소로 이어질 것이다. 집을 살 때도 전세를 얻을 때도 그럴 것이다.

부동산 침체 시기에는 주거비에 대한 부담을 낮추려고 한다.

집에 돈 많이 쓰고 싶지 않다! 고정비 많이 안 나가는 집이 최고다!

그럼... 반대로 생각하면 대형 평수 살 수 있는 기회?

서울 전월세 전환율 평균이 3.28%로 역대 최고라고 한다. 이 숫자 기억해두고 전세를 월세로 돌릴 때 참고하자.

이것도 공부함

집은 언제 사야하나?

너무 금리가 높아서 억 소리가 날 때 집을 사야 한다.

왜냐...

금리가 낮을 때 집 산 사람들 어떻게 됐는가?

집값 10억 : 대출 5억 + 자기자본 5억

이것이

집값 7억 : 대출 5억 + 자기자본 2억

자기바본이 5억에서 2억 되었다. 손실률이 무려 60%!!

평생 모은 돈의 60%가 날라갔는데...

매월 상환 금액은 훨씬 늘었다. 변동 금리 때문에...

그야말로 밥만 먹고 살아야 한다.

왜냐...

대출 금리 2.5%일 때는 5억원 30년 만기 원리금 균등으로 매월 1,975,064원 갚으면 됐는데

대출 금리 5%로 오른 지금 매월 2,838,945원 갚아야 한다....

'집 팔고 해외 주식&채권 투자' 카테고리의 다른 글

| 2022.10.30. 경제 공부 (1) | 2022.10.30 |

|---|---|

| 2022.10.29. 경제 공부 (1) | 2022.10.29 |

| 11월부터 종목 변경 (3) | 2022.10.28 |

| 2022.10.27. 경제 공부 (0) | 2022.10.27 |

| 2022.10.26. 경제 공부 (0) | 2022.10.26 |