요약하면 이거다.

1. 매일매일 상승만 한다면 그리고 그런 보장이 있다면 적극 추천한다.

그러나 그런 장을 본 적이 있는가?

2. 변동성이 심한 장에서는 녹아내려버린다.

이건 수학적으로 확실하다.

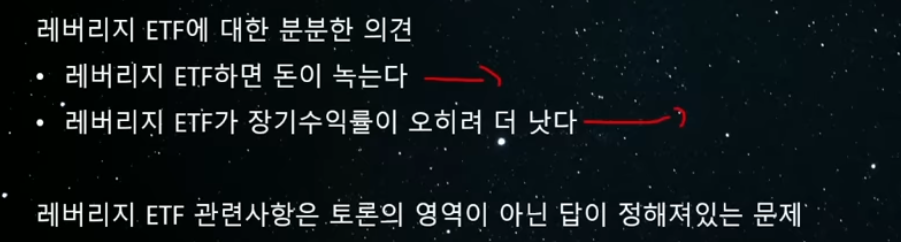

레버리지 ETF에 대한 분분한 의견

1. 레버리지 ETF 하면 돈이 녹는다.

2. 레버리지 ETF 가 장기수익률이 오히려 더 낫다.

이것은 토론을 할 필요가 없다. 그냥 연필 잡고 계산해보면 된다.

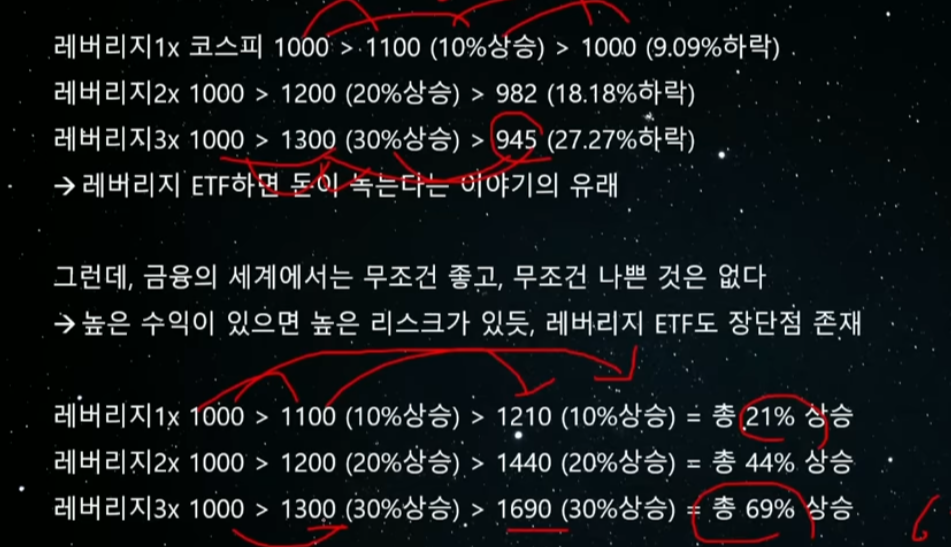

먼저 나스닥이 1000에서 1100으로 상승했다가 1000으로 다시 하락했다면.

QQQ(1배 QQQ) : 1000 - 1100(10% 상승) -1000(9.09% 하락) 즉, 본전... 당연하다.

QLD(2배 QQQ) : 1000 - 1200(20% 상승) -982(18.08% 하락) 즉, 지수는 원위치 했는데 2배 레버리지는 1.8% 손해

TQQQ (3배 QQQ) : 1000 - 1300(30% 상승) -945(27.27% 하락) 즉, 지수는 원위치 했는데 3배 레버리지는 5.5% 손해

이렇게 변동성이 높으면 박스권 장세에서도 TQQQ는 돈이 녹아버린다.

그러나, 계속 상승을 하는 상태에서는 당연히 TQQQ의 수익률이 급상승한다.

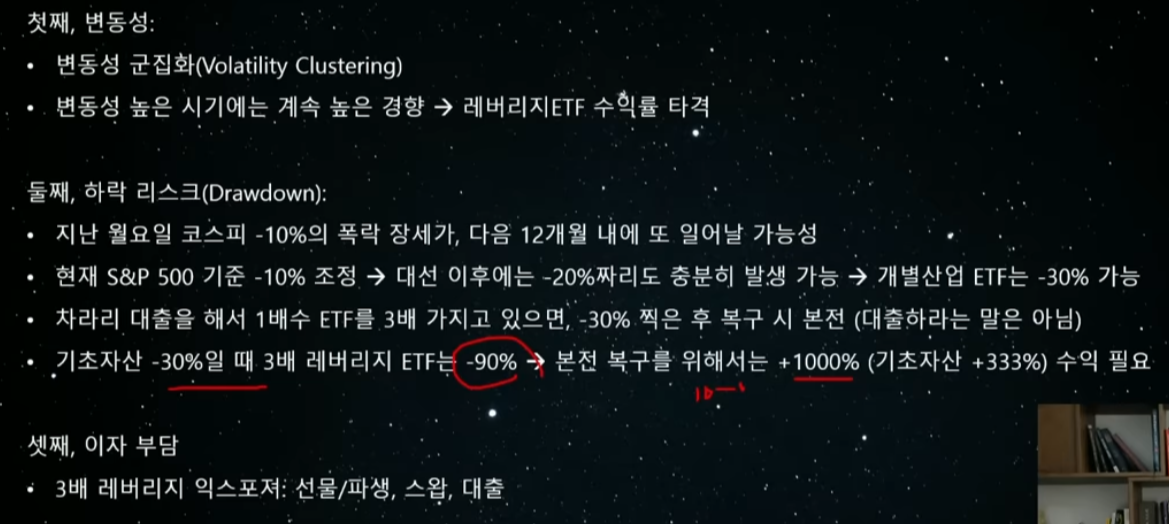

현시점에서 레버리지 ETF를 추천하지 않는 이유는?

첫째, 높은 변동성 : 변동성 높은 시기에는 계속 변동성이 높은 경향이 있다.

둘째, 하락 리스크 : 폭락이 한번 일어나면 복구하기가 힘들다.

기초자산 -30%일 때, 3배 레버리지는 본전 복구를 위해 1000% 올라야 한다.

셋째, 이자 부담

3배 레버리지 ETF를 운용하기 위해서는 선물, 파생, 스왑, 대출 등을 돌려야 한다. (어떤 레버리지 ETF는 13%까지도 수수료로 까고 시작하기도...)

'집 팔고 주식&채권 투자' 카테고리의 다른 글

| 주식 매도하고 장기 채권을 사라. 서울 중심 이외 부동산은 무너질 것이다. - 문홍철 (0) | 2024.08.23 |

|---|---|

| 폭락 때 산 주식들 어떻게 되었을까? 2024.08.20. 종목 매매 (0) | 2024.08.20 |

| 남편에게 애플 주식 증여 스타트 - 10월 14일 부터 11월 30일 이전까지 증여 신고 해야 함. (0) | 2024.08.14 |

| TIGER 미국S&P500 동일가중 ETF (1) | 2024.08.14 |

| 2024.08.13. 종목 매매 (0) | 2024.08.13 |